Les propongo detenernos en algunos aspectos del reformismo permanente que presentó Mauricio Macri, para el cual propuso que todos debían ceder algo. Por ejemplo, el gobierno pretende extender a la totalidad de los trabajadores el convenio utilizado en la construcción. Recordemos que el titular de la Cámara Argentina de la Construcción, Gustavo Weiss, expresó: Con este sistema va a costar menos despedir a alguien, ya que los empleadores irán pagando las indemnizaciones mensualmente con un descuento sobre el salario de los trabajadores.

Así de simple, así de alarmante.

Sería entonces el trabajador quien pagaría su propia (y seguramente escasa) indemnización en cuotas. Le siguen cambios como el fin de la jornada de 8 horas y la creación de los bancos de horas, una aguda reducción de las indemnizaciones por despidos y nuevas categorías ocupacionales, flexibilizadas. En resumen, muchos menos derechos e ingresos para los trabajadores.

La propuesta a los gobernadores es un ejemplo de la estrategia macrista: para llegar al acuerdo, se concedería la vuelta atrás en los impuestos internos al vino y la cerveza, y se está discutiendo el régimen para las bebidas azucaradas y los electrodomésticos (reforma fiscal). Pero se les requiere a los mandatarios provinciales el apoyo a la modificación de la fórmula de indexación de las jubilaciones y pensiones (reforma previsional).

En este punto, Marcelo Bonelli es claro (Clarín, 10/11/17). Comenta que Macri les transmitió a los banqueros en Nueva York que el acuerdo con los gobernadores estaba cerrado, a cambio del compromiso del Tesoro de enviarles fondos adicionales a las provincias para no desfinanciarlas: saldría del reparto del dinero que se recorta a los jubilados por 100 mil millones.

Sucede que la avanzada del gobierno luego de las elecciones se produce en varios frentes: la reforma laboral, la fiscal, la previsional y el acuerdo con los gobernadores sobre los fondos coparticipables. Todos vinculados entre sí, de forma tal que lo que se concede en las negociaciones por un lado, se quita por otro.

Por ejemplo, a las empresas se les concede una reducción de los aportes patronales (reforma fiscal con impacto negativo en lo previsional) en forma gradual, que comienza con un muy escaso beneficio a las empresas, pero viene atada a una profunda reforma laboral (a aplicarse sin gradualismo alguno).

Todas estas medidas, luego de ser pasadas por varios tamices, llegarán al Congreso. Y en esta oportunidad, aprovechando el exitismo electoral de Cambiemos, mediáticamente instalado, se intentará utilizar al Poder Legislativo, con el apoyo del opo-oficialismo, para votar apresuradamente los proyectos que se vienen cocinando a fuego lento con gobernadores, empresarios y ciertos dirigentes sindicales.

No obstante, el empeño del Gobierno no parece ser suficiente. En Nueva York, los banqueros internacionales le solicitaron al Presidente una garantía de continuidad, en la voz de una funcionaria de alto rango del HSBC, también citada por Bonelli: Para creerle a la Argentina, el Gobierno debe demostrar que los cambios tienen el apoyo de la oposición y de la mayoría del pueblo, de forma tal que si no, seguiremos observando, sin llegar a hacer inversiones en la economía real (Clarín, 10/11/17).

Es evidente que los inversores externos ven un campo fértil en el gobierno de Cambiemos para elevar al máximo sus exigencias, y conformar un sistema que otorgue el mayor impulso posible a sus ganancias. Un gran paso en este sentido sería la apresurada firma del convenio entre la Unión Europea y el Mercosur. Acuerdo que sólo podría concretarse si el Mercosur cede en cuestiones esenciales, entre ellas, dándole un trato más que beneficioso a los europeos respecto a los subsidios que aplican a la agricultura y a otros bienes en los cuales los países de este continente tienen ventajas competitivas. Una luz roja para la soberanía de nuestro país.

Fragilidad

Los medios afines al gobierno no pudieron ocultar el fuerte informe de la consultora Standard & Poors (S&P), que incluyó a la Argentina dentro de los cinco países emergentes que más sufrirían con la nueva política de las naciones desarrolladas (aumentos en las tasas de interés y restricción de la liquidez mundial). Los define como frágiles ante una evolución negativa de los mercados internacionales, un escenario con alta probabilidad de concretarse.

La agencia utiliza siete indicadores para llegar a tal conclusión. Uno de ellos es la relación de deuda gubernamental respecto al PIB, en el cual Argentina tiene aún una buena nota, un indicador que resaltan los funcionarios argentinos para seguir endeudándose, pese al alto riesgo que evidencia el informe de S&P. Los índices que más se han deteriorado, y llevaron a que S&P terminara incluyendo a nuestro país entre los cinco más frágiles, tienen que ver con la debilidad de las cuentas externas: un aumento del déficit comercial (exportaciones menos importaciones), más el incremento de los pagos de intereses, y las remisiones de utilidades al exterior. Argentina ocupa, además, el primer puesto en proporción de deuda gubernamental en moneda extranjera sobre la total, y también en el indicador que mide los escasos ingresos en divisas por operaciones comerciales en relación a la deuda total.

El estudio de S&P no toma en cuenta los ingresos de capitales especulativos dentro de las condiciones de fragilidad, una cuestión que, a mi entender, debería ser incluida. Estos flujos financieros son muy volátiles, especialmente cuando las condiciones externas cambian.

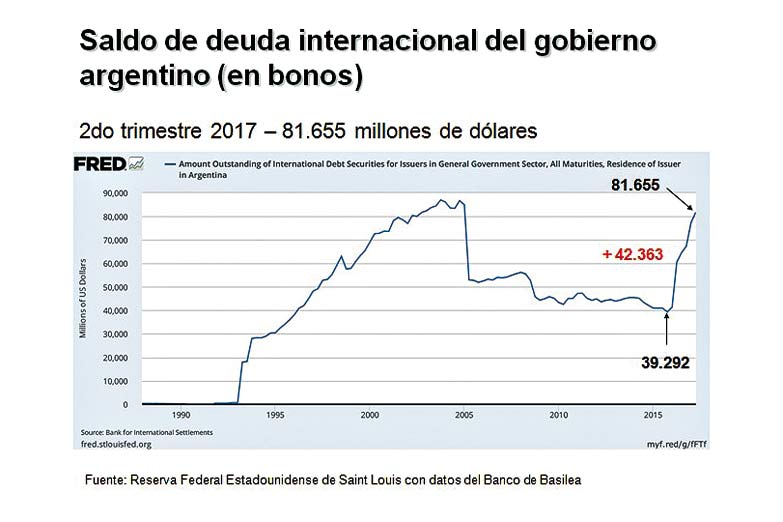

Tampoco puede dejarse de considerar, en este podio de fragilidad, el elevado aumento de la deuda externa que ha tenido el país. Según datos del Banco de Pagos Internacionales (conocido como Banco de Basilea), la deuda internacional en bonos del gobierno argentino llega en la actualidad a niveles similares a los de 2002 y 2003. Se ubica en los U$S 81.665 millones, algo más del doble de los U$S 39.292 millones, el menor nivel de la última década, conseguido al final del gobierno de Cristina Fernández (cuarto trimestre de 2015) como parte de la positiva herencia.

Al mejor estilo de los ’90, el país se enfrenta con déficits en sus cuentas externas que deben ser cubiertos necesariamente con endeudamiento. Mientras las condiciones internacionales acompañen, la oferta de financiamiento seguirá fluyendo. Pero este escenario es cada vez más débil, debido a los cambios en las políticas de los países desarrollados. Una advertencia que el actual gobierno debería tener en cuenta. «