Bajo el influjo de una nueva definición de la cuestión social que le presta atención al endeudamiento de las familias pobres y de las declaraciones de los máximos responsables del área social del nuevo gobierno, la figura de los “prestamistas” cobra una relevancia ética y política.

Pese a que no disponemos estadísticas sobre su presencia creciente, quienes habitan y recorren las barriadas populares no dejan de confirmarla. Sin embargo, ¿Cuanto sabemos del accionar de los “prestamistas”? ¿Qué lecciones podemos aprender de su presencia cada más central en la vida de las poblaciones castigadas por la recesión, el desempleo y el abandono del Estado?

“Trabajo de prestamista”, se presenta Nicolás, quien fuera un antiguo estudiante de escuela secundaria de un asistente de investigación que colabora en mis investigaciones. Con la ayuda que le brinda la protección policial, nos relata que la clave de su “servicio financiero” es tener vía libre para ingresar a la fuerza a los hogares de los deudores para llevarse un bien o directamente ejercer algún tipo de violencia física sobre ellos. “Nos metemos en la casa y le sacamos algo de valor”, nos sintetiza su modo de actuar. Este bien puede ser por el mismo valor del préstamo que se obtuvo, o puede ser por un valor inferior. En este último caso, se vuelve a la casa del deudor y las alternativas son dos: o paga la deuda o se le saca otra cosa. Este procedimiento se repite hasta que el crédito queda saldado.

También podés leer:Luzzi y Wilkis: «El dólar es un instrumento de interpretación de la realidad que da autonomía»

¿No tienen miedo a que los denuncien?, le preguntamos. “El cliente sabe cómo son las cosas. Por eso no existe ningún tipo de denuncia”, nos responde Nicolás. Las condiciones para acceder a los prestamos son mínimas: “damos a cualquiera que lo necesite, pero siempre sabiendo dónde vive”. Saber la urgencia de los tomadores de crédito es clave para este servicio financiero. Ello implica estar en el momento justo que aparece una necesidad impostergable de dinero.

¿Por qué las personas aceptan participar en estos “servicios financieros” que explícitamente incluyen el trato violento y la usura? Hay dos cuestiones claves para responder esta pregunta. Por un lado, el ejercicio de la violencia explícita en una relación de crédito no desentona con un universo social donde ella regula muchos aspectos de la vida cotidiana. Por otro lado, la existencia del uso de la fuerza violenta no debería opacar el hecho fundamental que los prestamistas prestan un “servicio”.

Estos servicios poseen ciertas propiedades como la flexibilidad (todo se puede renegociar), estar disponibles frente a las urgencias (siempre están cuando los necesitan) y que las reglas son claras (es explícito el riego y la violencia).

Una política estatal de créditos orientada a desendeudar a las familias deberá tomar en cuenta que no todo se juega en la tasa de interés. Sin lugar a dudas es fundamental que esta sea lo más baja posible, pero no es una condición suficiente para despejar de las amenazas de los Nicolás que pesan en la vida de miles de familias de las barriadas populares.

Ese sistema deberá ser lo suficiente ágil para estar presente en las situaciones urgentes (las deudas se generan para afrontar situaciones inesperadas: comprar remedios, el pago de funerales, reponer las zapatillas robadas, cubrir a la changa que no llega a pagar el plato de comida del día). También ser flexible para renegociar condiciones de devolución de los prestamos de tal manera que este sistema de crédito pueda arraigar en una vida económica ella misma sujeta a la incertidumbre.

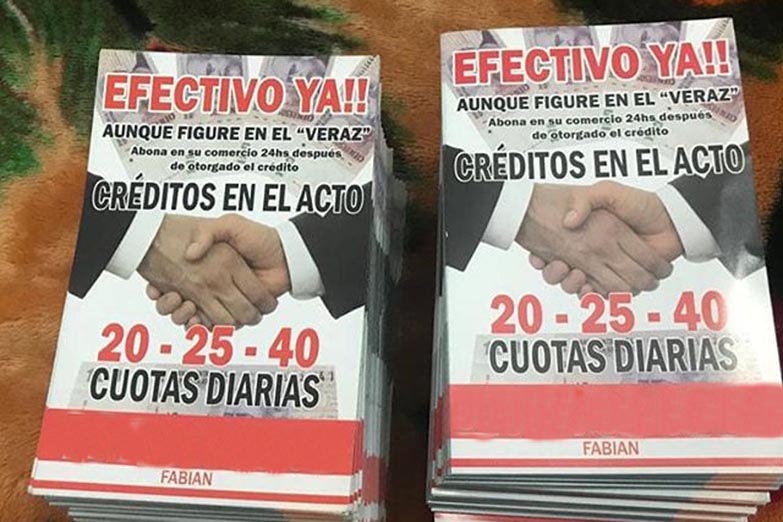

Los “servicios financieros” formales suelen ser intrincados para expresar el costo real que tienen al mismo tiempo que pueden conducir a situaciones inmanejables (como ser incluido en el Veraz). Por lo tanto, la claridad del funcionamiento del sistema de créditos no bancarios es otro componente fundamental para su aceptación.

Condenar el accionar de los Nicolás en cada barrio que intervienen es una prioridad ética. Comprenderlo, por otro lado, es una prioridad política. Poder hacer esto segundo permite sobretodo sacar conclusiones sobre el tipo de accionar estatal que debería desplazar a los Nicolás.